新 闻 中 心

N E W S

|

2014年油脂化工产品行情总结2014年油脂化工产品贴上“跌”标签 2014年,油脂化工所有产品用一个词概括,那就用“跌”。按照我们现今统计的主要产品来看,油脂化工6个主要产品均呈现下跌走势。80%粗甘油2014年下跌幅度最大,年末价格较年初价格下跌幅度达49%,可谓 腰斩。95%甘油华东地区2014年年末价格较年初下跌2450元/吨,跌幅在43%,排名第二。脂肪醇排名第三,下跌幅度为29%。 表

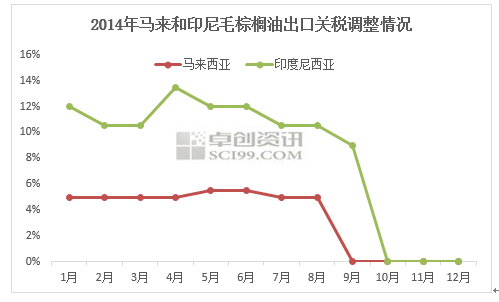

主产国实行棕榈油出口零关税政策 为刺激出口,缓解两国棕榈油库存压力,马来西亚和印度尼西亚分别对本国棕榈油实行了零关税税率。 图1 因在8月底,马来西亚棕榈油期货跌至近四年低点,为此马来西亚政府将原定于9月份实行的4.5%的关税调整为零。而此时印度尼西亚在9月份仍在执行9%的出口关税,随后印尼政府也在10月份将出口关税调整为 零。之后两国为降低棕榈油库存刺激出口,将零关税政策延续至2014年年底。且2015年初两国仍在延续零关税政策。 棕榈油在生物柴油中的混掺率提升 从2014年11月份起,马来西亚将把棕榈油在生物柴油里的掺混率从的5%提高到7%。而印度尼西亚政府也实行将棕榈油在生物柴油里的混掺率从之前的7.5%提升至10%。 棕榈油在生物柴油中混掺率的提升,意味着棕榈油在生物柴油中的消耗量增加,旨在降低两国棕榈油的库存量,同时提振棕榈油价格。 原油暴跌,拖累棕榈油市场

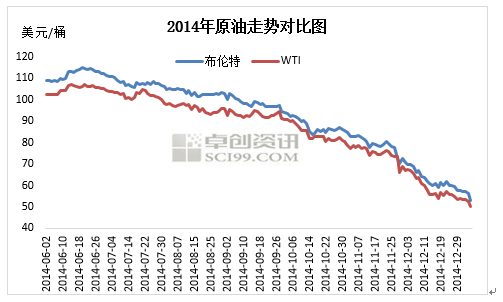

图2 从11月21日开始,国际原油进入了快速下跌通道。21日,布伦特报收80.36美元/桶,WTI报收76.51美元/桶,而截至2015年1月5日布伦特报收53.11美元/桶,而WTI报收50.04美元/桶,在一个半左右的时间里,布 伦特原油跌幅高达34%,而WTI跌幅则达到了35%。大连商品交易所棕榈油主力合约在12月1日出现跌停的现象。

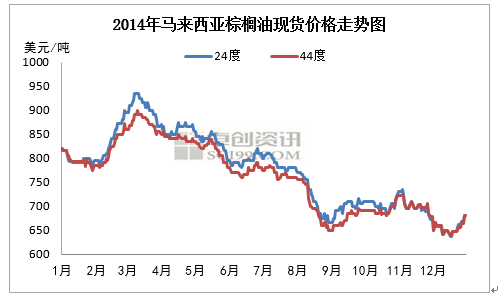

图3 而本该在11月份有所反弹的棕榈油市场也受到来自原油暴跌带来的压力,从11月出44度棕榈油市场722美元/吨下跌至12月中旬的638美元/吨,在1个半月的时间里,44度价格累计下跌84美元/吨,跌幅达到12%。而 在12月中下旬,因马来西亚遭遇近30年来罕见的暴雨天气,严重的洪灾将可能导致12月份棕榈油产量环比大幅减少20%或以上,这对棕榈油市场是较强的提振因素,即便遭遇历史性洪灾,棕榈油价格涨幅也仅在7%附 近。 马来年底洪灾,导致大幅减产 2014年底,东南亚地区的持续降雨,使得马来西亚发生了近45年来的最大一次洪灾,此次洪灾导致马来西亚12月棕榈油产量减少20%以上。市场人士对灾情的进展持续关注,且该消息已经对市场产生利好刺激。从 12月23日开始,马来西亚棕榈油期货主力合约就出现了上涨势头,在22日当天收盘时收涨17令吉/吨至2170令吉/吨,到29日盘面收于2286令吉/吨上涨133令吉/吨,一个星期的涨幅在6%。 硬脂酸装置爆炸刺激市场走高 2014年4月16日,国内第二大硬脂酸生产商江苏如皋市双马化工有限公司硬脂酸造粒车间因爆炸意外停车。此厂装置产能大,占市场整体供应量的25%左右。在双马化工意外停车之前,多个厂家库存就处于偏低的状 态,报盘一直高位持稳。16日上午江苏双马化工装置停车,市场供应量锐减,短线内硬脂酸供应减少,加之市场人士炒作推涨,硬脂酸市场迎来一波涨价潮,市场价格开始上扬。 2014年下半年,硬脂酸市场整体运行疲软

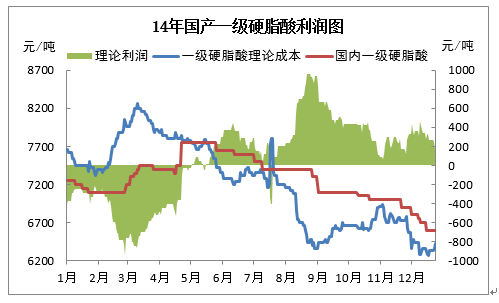

图4 2014年下半年,硬脂酸市场整体延续一个跌势。2014年4月受双马化工装置爆炸影响,硬脂酸市场迎来一波涨价潮。而后,市场走高动力不足,价格高位失守,一路向下。双马化工硬脂酸装置从4月爆炸后,装置一 直处于停车状态,市场供应是明显减少,但硬脂酸市场却在下跌的泥潭中难以自拔。究其主要原因在于下游需求疲软。2014年硬脂酸下游表现欠佳,完全无亮点。硬脂酸下游涉及多个行业,塑料、橡胶、日化用品等。 在中国经济增速放缓的大背景下,硬脂酸下游均受拖累,下游面临资金及自身发展缓慢的压力,对硬脂酸的需求量也在下降。市场缺乏需求托市,加之硬脂酸市场无重大消息提振,生产商拉涨无力,市场在风雨中下行。 2014年硬脂酸生产商有利可图

图5 2014年生产商生产硬脂酸整体来看,有利可图。2014年1-4月中旬,生产商多处于亏损状态。2014年1-3月,原料棕榈油发力走高,主要受原料产出减少影响。原料价格走高,硬脂酸成本压力增大。但市场上生产商 竞争激烈,加之下游需求量下降,生产商拉涨困难,硬脂酸生产商利润被挤压,多数处于亏损状态。2014年4月为生产商转亏为盈的一个转折点,主要受双马化工装置爆炸影响。双马化工装置爆炸,市场供应量减少,生 产商大幅拉涨报盘,转亏为盈。同时2014年4月开始,原料棕榈油价格开始进入下滑通道,硬脂酸成本压力减小,生产商获利空间增大。2014年下半年,生产商获利最高达到1000元/吨,可谓难得的丰收。

2014年硬脂酸生产商操作谨慎 2014年生产商操作偏谨慎。硬脂酸的原料为棕榈油,棕榈油95%以上均为进口,对外依存度高,生产商面临的成本风险压力也大。2013年中国经济发展速度放缓,生产商在2013年获利微薄,加之生产商多预期2014 年中国经济发展有压力。2014年开年,中国经济摆脱过快发展的模式,缓慢前进,过热的房地产行业受打压,各行各业也受拖累。硬脂酸生产商及下游均面临资金及出货压力,生产商多看空整个经济面,看跌原料。这 就让生产商在采购原料之时,保持一个谨慎的态度,2014年难闻生产商大量购入原料,硬脂酸生产商成本风险控制力度加强。

马来干燥天气,推动仁油大幅上涨 2014年第一季度,作为棕榈油和仁油的主要产出国马来西亚遭遇了罕见的干旱天气,平均降雨量不足同期的50%,引发市场人士对棕榈油和仁油产量将可能在后期减产的担忧,也引发棕榈油相关油脂市场的大幅上 涨。从2月初到3月中旬,棕榈油价格从785美元/吨FOB马来西亚上涨到935美元/吨FOB马来西亚,涨幅高达19%。而在此期间,仁油市场价格也从230令吉/60公斤,上涨到278令吉/60公斤,涨幅则高达到21%。

产能不断增加,利润不断挤压

图6 2014年3-4月份,江苏盛泰化学科技有限公司8万吨/年脂肪醇新装置投产运行,这意味着国内脂肪醇年产能又增加长了13%达到了68.5万吨。虽然该公司有配套的表活装置可以消化部分中碳醇,但仍然挤占了其他 企业的市场份额,市场竞争加剧,无疑给市场价格带来下行压力。设计年产能22万吨国内最大的脂肪醇企业辽阳华兴今年也仅仅开车运行了4万吨的产能。而江苏盛泰在2014年也仅仅开了一条生产线。其他工厂的 开工情况也表现一般,今年脂肪醇厂多处于亏损状态。 落后产能淘汰,产业优化升级 2014年全年里,无锡东泰的2万吨/年脂肪醇装置全面停车,这是继2013年商丘龙宇3万吨/年脂肪醇停车后的第二家停车企业。技术落后、产能较低、损耗量大、盈利有限、环境污染等行业问题逐渐凸显。今年产 能进一步增大,且各厂处于亏损的情况下,市场的竞争更为激烈,优胜劣汰的情况不断出现。目前国内仍在稳定运行的脂肪醇装置的产能都在4-13.5万吨/年。 套利空间有限,进口商操作谨慎

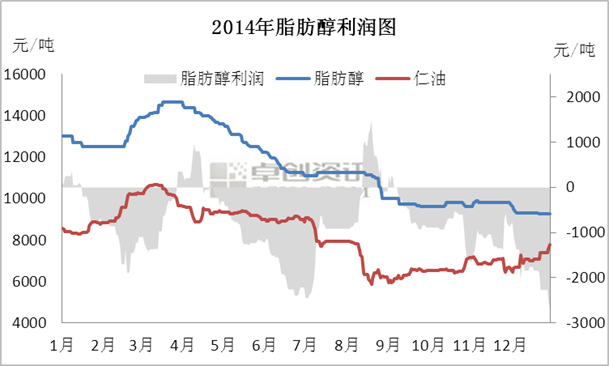

图7 国内脂肪醇产量的不断增加,以及整体经济形势较差,脂肪醇价格跌多涨少。2014年脂肪醇进口货的盈利能力减弱。从上图可以看出,水平线以下有三大阴影区域,分别是1-2月份,3月份和6-7月份。此三个阶段 中,呈现大幅亏损的状态。尤其在6-7月份进口货的价格远远高于国内市场,价差一度达到750元/吨。国内进口商“对锁”的操作行为进一步增多,持货量不断降低,现货库存尽量维持在合理低位,以规避价格波 动所带来的风险。 进口货源价格优势不明显,进口量减少

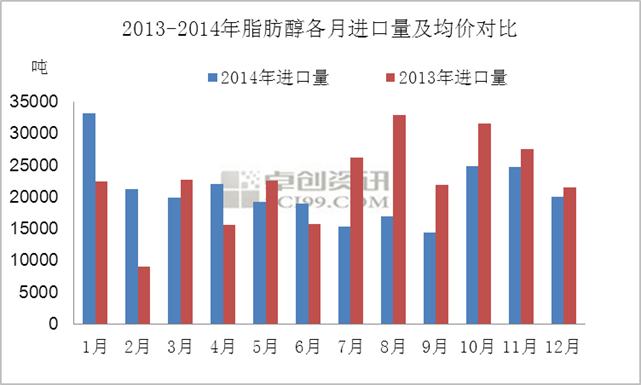

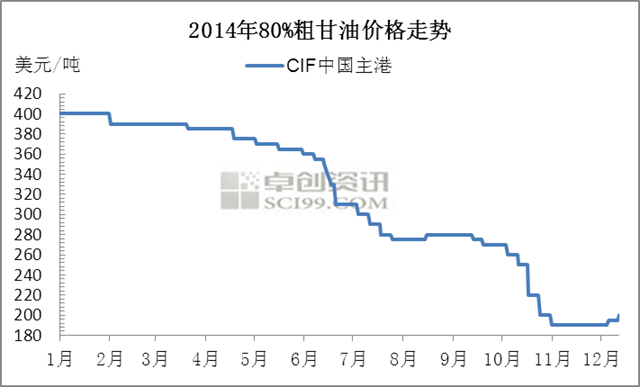

图8 2014年1-11月份,脂肪醇累计进口量为23万吨,与去年同期相比减少7%。预计12月份的进口量也仅在2万吨左右,基本与去年12月进口量持平。从2014年的进口数据来看,除了1月、2月、4月和6月较去年同月上 涨,其他月份均低于去年水平。 2011年-2013年,随着国内需求量的不断增长,脂肪醇进口量也在逐年递增,2013年进口量将近27万吨,也创了历年进口新高。但进入2014年,随着国内产量的不断增长以及国内外价差逐渐缩小,进口货在价格上 的优势在今年体现的并不明显,加上今年脂肪醇持续下跌,也让一些下游工厂对存有近一个月船期的进口货兴趣缺乏。双重压力下,今年的进口量有所萎缩。 下游采购慎之又慎,没有囤货行为 从2011年3月份脂肪醇达到28000元/吨的历史高点后,市场便步入了漫长的下跌通道,截止2014年底价格已经下跌到9200元/吨,期间在2013年的5-8月因华兴意外停车有3个月的上涨,但在这漫长的4年时间里,3 个月的上涨仅仅是昙花一现。“熊市不见底”在脂肪醇这近四年的走势里体现得淋漓尽致,无数的抄底亏损,使得今年的采购态度变得愈发谨慎,无论市场如何炒作,下游工厂多按需补入,保持库存在合理或偏低 水平。 各国生物柴油混参率提升 2014年巴西两次提升生物柴油混参率,7月生物柴油混参率由5%提升至6%,11月巴西再次上调生物柴油参混率至7%。东南亚地区的马来西亚和印度尼西亚都面临棕榈油外销困难的境遇,两国都上调了生物柴油的混 参率,印尼政府在国内提升生物柴油混参率至10%。马来西亚政府生物柴油混参率将提升至5%。5月泰国政府将提升生物柴油混参率,由4%提升至7%。 各国上调生物柴油混参率,直接导致了粗甘油产量的增加,世界范围内粗甘油的供应增加,给粗甘油走势带来了压力。2014年80%粗甘油走势整体趋势向下,从2014年1月开始下跌,一路下跌至2014年12月中旬, 下跌周期长达11个月。 受益于原油暴跌

图9 11-12月,化工产品最火热的产品可以说的原油了。11月开始,国际原油从80美元/桶开始进行下滑通道,12月月底原油下跌幅度扩大,跌破50美元/桶。原油下跌,拖累了大宗化工品,但带给粗甘油止跌的良药 。粗甘油来自生物柴油,每生产10吨的生物柴油副产1吨的粗甘油,而生物柴油是原油的替代产品。2014年粗甘油受多个国家上调生物柴油混参率影响,粗甘油供应增多,价格高位下滑。2014年11-12月原油价格 暴跌,生物柴油作为原油替代品,生产空间和利润被挤压。东南亚和南美地区的生物柴油生产商利润下降,利润由正转负,生物柴油生产商开工积极性下降,生物柴油产出减少。粗甘油的产量受到拖累,产量下 降。粗甘油货紧价起,粗甘油价格在11月止住了长达10个月下跌的走势,在12月初开始小幅上行。2014年12月底,CIF中国收于200-215美元/吨,较11月初小幅反弹20美元/吨,涨幅在10%。 国内甘油生产商整体开工率偏低

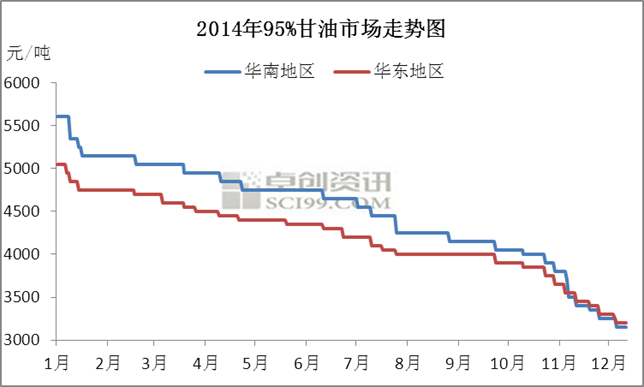

图10 2014年甘油全年下跌,下跌行业持续了11个月。在此背景下,市场人士对后市缺乏信心。下游买涨不买跌的心态影响下,入市积极性低,加之持续的下跌,下游对市场的关注度下降。原料下跌加之需求疲软,生产 商开工积极性下滑。2014年各月的市场整体开工率均低于2013年,开工率不超过50%,市场有大量的闲置产能存在。 甘油法环氧氯丙烷利润可观 环氧氯丙烷有两种生产工艺,丙烯法和甘油法,丙烯分为主流,甘油法所占市场份额小。2014年甘油法环氧氯丙烷优势凸显。2014年国内环氧氯丙烷市场丙烯法环氯,上半年平均毛利在-17元/吨,丙烯法下半年 平均毛利在665.5元/吨。2014年甘油法环氧氯丙烷盈利状况可观,利润可谓丰厚。95%甘油自年初一路下跌至年末,跌幅高达43%,甘油法环氧氯丙烷成本大幅下降,生产优势明显。2014年上半年甘油法环氯平均 毛利在596元/吨,下半年平均毛利在2314元/吨。相比两种环氧氯丙烷生产工艺,2014年甘油法利润丰厚,此利润吸引了不少市场人士眼光。 2014年粗甘油进口量创新高

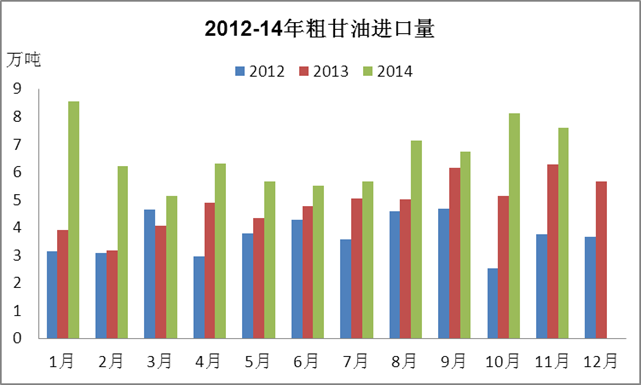

图11 2014年我国进口粗甘油量创新高。2013年全年我们国内进口粗甘油量为58.49万吨,2012年全年我国进口粗甘油的量为44.67万吨。到了2014年,粗甘油进口量大幅增加,2014年1-11月我国一共进口粗甘油量 72.61万吨,明显高于去年、前年同期。 2014年由于甘油法环氧氯丙烷的个别生产商生产工艺日渐成熟,同时甘油法环氧氯丙烷生产有利润,甘油法环氧氯丙烷生产商使用甘油的量增多。甘油法环氧氯丙烷生产商定期从国外采购粗甘油,采购的量较去年 也有所增大。2015年粗甘油价格从高位下滑,也让部分进口商萌生采购的愿望。2014年粗甘油价格不断下滑,也吸引了不少投机资金进入,变相提升了粗甘油的进口量。

|